近年、富裕層を中心に海外不動産への投資が活発に行われていると言われています。こういった傾向の背景には、海外への分散投資によって地震などに対するリスクヘッジになるなどといったメリットもありますが、よく耳にするのは「海外不動産投資で節税が出来る!」というキャッチフレーズではないでしょうか。

なぜ、海外の不動産へ投資をすると節税になるのでしょう?

早速ですが、近年、富裕層の間でも流行していると言われるハワイの不動産への投資を例にして見ていきましょう。

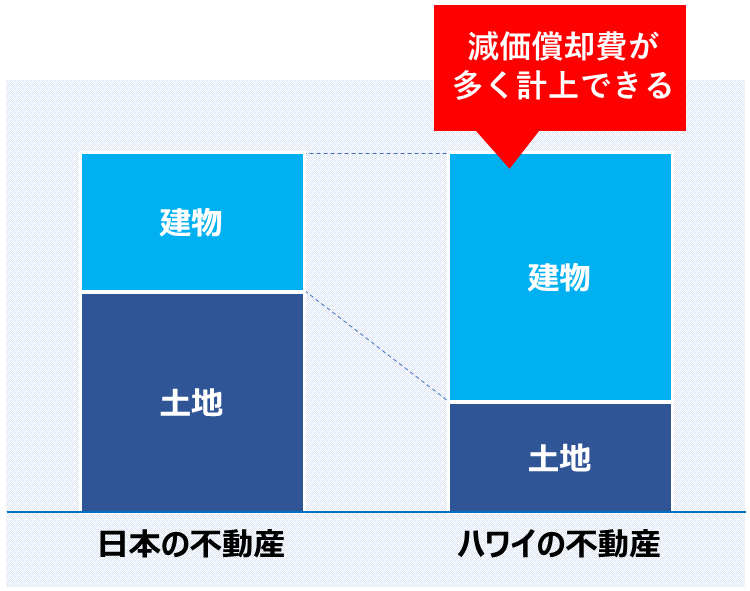

ハワイと日本の不動産の違い、それは減価償却費

ハワイの不動産は、物件価格に占める建物の価格の割合が大きいことが特徴のひとつです。ハワイの中古不動産マーケットにおいては物件価格に占める建物の割合が80%という物件もあると言われています。それに対し、日本では土地と建物の割合を比べた場合、土地の割合の方が高い傾向にあります。

土地は非償却資産ですから、建物の割合が高い方が減価償却費を多く計上でき、結果として節税につながるという仕組みです。

例えば、建物割合80%、築25年の賃貸用木造中古住宅(木造住宅用建物の法定耐用年数は22年)を土地と建物合わせて1億円で取得したとすると、建物の取得価格は1億円の80%である8,000万円となります。

また、耐用年数は、使用可能期間の見積もりが困難である場合には簡便法により算定した年数によることができるとされていますので、簡便法により計算すると22年×20%=4.4年→4年(定額法償却率0.25)になります。

この場合の1年あたりの減価償却費は、1年あたり8,000万円×0.25=2,000万円となり早期(この例の場合には4年)に多額の減価償却費を計上できることとなります。

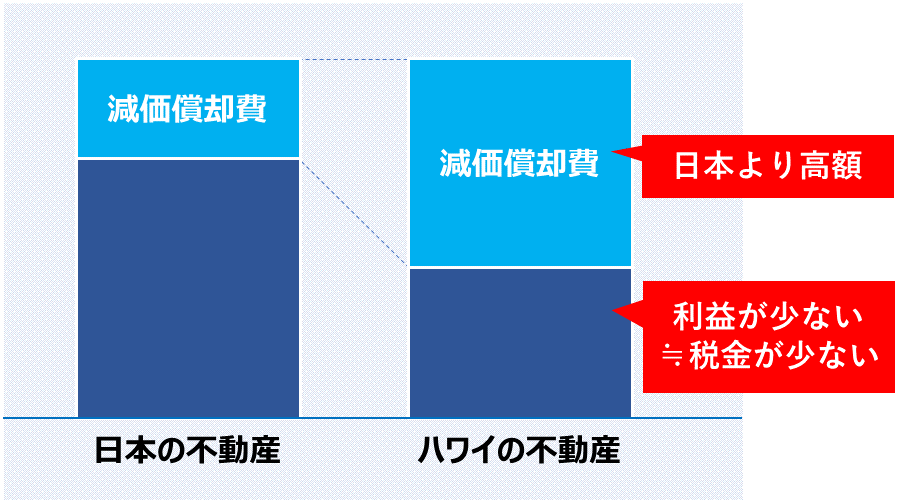

この仕組みにより、同じ金額でも日本ではなくハワイで不動産を購入することによって、日本より高い減価償却費を計上でき、利益(課税対象額)を少なくすることができます。

減価償却費の計上だけでは節税にはならない

それでは、早期に減価償却費を計上することは本当に節税になるのでしょうか。

実は、今までのお話だけで判断してしまってはあとから痛い目に合う可能性があります。

減価償却費を早期に計上するということはただの課税の先延ばしにしかすぎません。節税スキームを検証するには必ず出口まで考慮しなければなりません。

すなわち、不動産を売却する時の税金を考える必要があります。

さきほどの例を使って計算しましょう。4年の耐用年数で減価償却が終わったとして、その後この不動産を売却するとしましょう。

土地や建物の不動産の譲渡による所得は、給与所得などと違って、他の所得とは合算せず分けて課税することになっています。

譲渡した年の1月1日時点で所有期間が5年を超える土地や建物を売った場合の税率は20.315%となるのに対し、譲渡した年の1月1日時点で所有期間が5年以下の土地や建物を売った場合の税率は39.63%(地方税と復興税を含む)となりますから、多くの人は5年を超えてからの売却を考えるでしょう。

ここでは1億円で買った中古物件を5年を超えてから売却したとし、1億円の物件が1億2,000万円に値上がりした場合と、8,000万円に値下がりした場合を考えてみます。

この場合、譲渡所得の金額の計算は下記のようになります。(譲渡の際にかかった費用は考慮しないこととします。)

物件が値上がりした場合(1億2,000万円で売却)

この場合、購入価格の1億円から減価償却費の4年分の合計額8,000万円を引いた金額が取得費となり、この金額を売却価格1億2,000万円から差し引いて譲渡益を求めます。

そうすると譲渡益は1億円となり、売却時の税金が約2,000万円となるのです。

物件が値下がりした場合(8,000万円で売却)

この場合も先程の値上がりの事例と同じく、購入価格の1億円から減価償却費の4年分の合計額8,000万円を引いた金額が取得費となり、この金額を売却価格8,000万円から差し引いて譲渡益を求めます。

そうすると譲渡益は6,000万円となり、売却時の税金が約1,200万円となるのです。

このように、ただ減価償却費を計上するだけでは、売却時にその金額がマイナスされるため、節税にならないこともあります。これが「課税の先延ばし」の意味です。

海外不動産への投資で節税になるケースとは?

では、どのようなケースで節税になるのでしょうか?

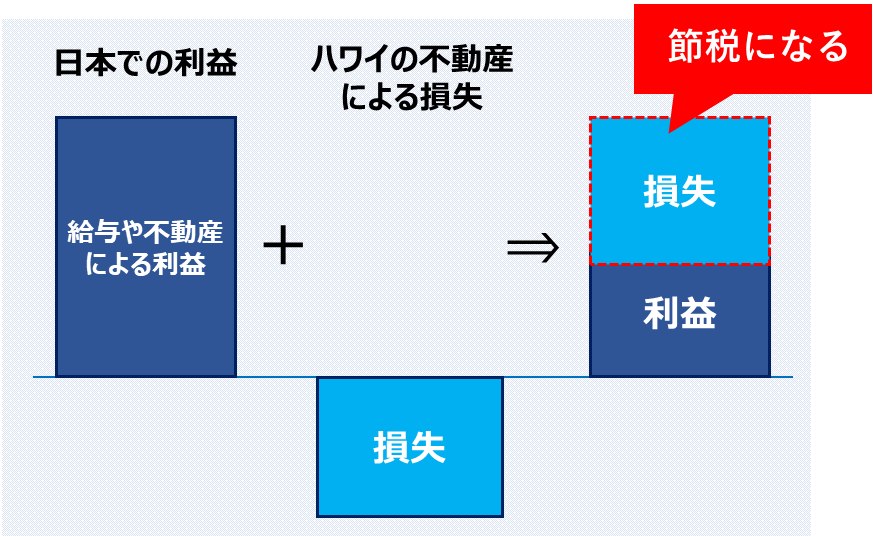

それは、冒頭で触れた通り、他の所得と損益通算することによって節税を実現することができます。

所得税は超過累進税率(所得が高ければ高いほど税率が上がる)となっています。

そのため、例えば、最高税率が適用されるような高額所得者で、総合課税の税率(給与所得や事業所得、不動産所得に適用される税率)に比べて、低い分離課税の税率(土地、建物の譲渡所得に適用される税率)が適用できる場合には、全体で考えた場合に所得税の負担が減少するという結果となります。

ここまで読んでいただくと、やはり高額所得者には節税効果があるのでは??という感想をお持ちになるかもしれません。

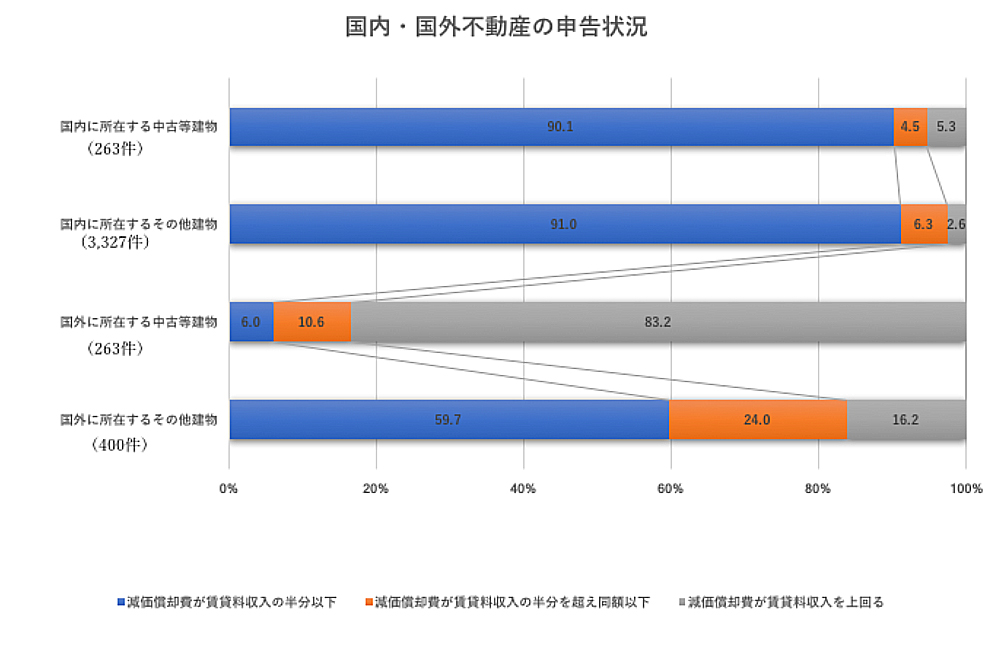

会計検査院が指摘!データが示す国外不動産の減価償却費

では、ここでちょっと興味深い統計データがあるのでご紹介しましょう。

「国外に所在する中古の建物にかかる所得税法上の減価償却費について」(会計検査院・平成27年度決算検査報告)から引用

上記のグラフは会計検査院により平成28年11月に公表された「平成27年度決算検査報告」の中に挙がっている「国外に所在する中古の建物にかかる所得税法上の減価償却費について」の結果です。

調査対象とした国内外に所在する建物のべ8,569件のうち、各年中の賃貸料収入と減価償却費が把握できたのべ4,253件について両者を比べると、国内に所在する中古等建物では、減価償却費が賃貸料収入を上回っているものはわずか5.3%であるにも関わらず、国外に所在する中古等建物では83.2%において減価償却費が賃貸料収入を上回っていました。

このデータが記されている平成28年11月7日に公表された「平成27年度決算検査報告」で、こういった国外に所在する中古建物の減価償却費を用いた節税策を会計検査院が問題視しているということが明らかになりました。

会計検査院は「国外に所在する中古等建物については、簡便法により算定された耐用年数が建物の実際の使用期間に適合していない恐れがあると認められる。そして、賃料収入を上回る減価償却費を計上することにより、不動産所得の金額が減少して損失が生ずることになり、損益通算をおこなって所得税額が減少することになる」と指摘しています。

こういった会計検査院の指摘は税制改正に反映された前例もありますので、今後、この節税手法が現在のように使えなくなる可能性もあります。今後の動向に注視していくことが必要です。

[免責事項]

本記事の内容は記事掲載時(2017年12月12日)時点での情報です。法令改正等により本内容が適用できなくなる可能性がございますので検討・実行の際には税理士に相談の上、最新の法令をご確認頂ますようお願い申し上げます。当サイトでは一切の責任を負いかねます。

[参考文献]

- スゴい「減価償却」 杉本俊申、GTAC著 幻冬舎

- 週刊税務通信№3433 平成28年11月14日号

- 会計検査院「平成27年度決算検査報告」929頁